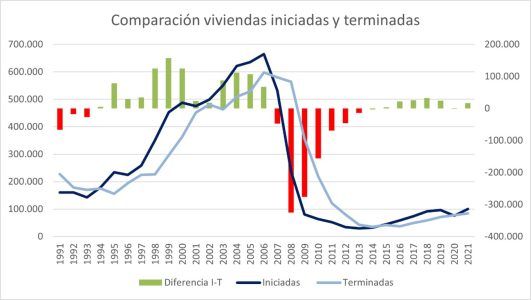

Las incertidumbres y la lección aprendida del 2008 están causando que la construcción de obra nueva que se inicia sea mayor que la terminada. Y que la demanda no se quede satisfecha, sobre todo es la percepción de este año del que aún no hay cifras. La consultora Tinsa nos deja una percepción al respecto, apoyada por estadísticas de los últimos 30 años.

Asegura la tasadora que continúa existiendo una demanda y que la actividad constructora está experimentando una expansión inferior a esa demanda. Las 16.400 unidades en que las viviendas iniciadas superaron a las terminadas suponen regresar al nivel de los años 2015-2016, cuando el mercado comenzaba a dar señales de reactivación tras la crisis financiera.

El dato de 2021 denota mayor actividad que el anómalo 2020, cuando las viviendas terminadas superaron en 1.600 las que se iniciaron, ya que la actividad constructora continuó, pero la incertidumbre paralizó el inicio de nuevos proyectos.

En 2021 la actividad se recuperó, pero lo hizo a un menor ritmo que en el lustro anterior a la pandemia. En los años 2015-2019 llegaron a iniciarse 32.000 viviendas más de las que se terminaron, lo que identifica un periodo claramente expansivo. En el último año de ese periodo, en 2019, se empezó a apreciar ya un cierto freno.

Pero si ampliamos el marco, estos últimos años el mercado ha estado más equilibrado, más acoplado, que lo que ocurrió los años que antecedieron al boom inmobiliario. En el periodo 1998-2005, llegaron a iniciarse 156.000 viviendas más que las que se terminaban, lo que apuntaba al inicio de una escalada… hasta que llegó el freno.

El periodo más extremo de desacople entre iniciadas y terminadas de la serie histórica que engloba los últimos 30 años se localiza entre los años 2008-2010 cuando las viviendas finalizadas llegaron a superar en 325.000 a las iniciadas. Este escenario era el resultado de una fortísima y repentina contracción de la oferta frente a una inercia de viviendas aún por terminar muy elevada también. Ese producto en curso, pendiente de acabarse, fue el que acabó engrosando el famoso stock de vivienda de la crisis en un contexto de demanda en mínimos.

En lo referente a los datos de viviendas iniciadas y terminadas, es interesante apuntar que la estadística del Mitma no es un registro objetivo de actividad. Las cifras son estimaciones. A partir de los datos de visados de obra nueva, se estima cuántas de esas licencias salen realmente adelante e inician la construcción. Sobre ese escenario se aplica el desfase temporal propio del plazo medio de construcción, unos 2 años, y unos coeficientes correctores de mayor o menor intensidad que se ajusta según la situación del mercado.

Los datos de viviendas iniciadas del último año sugieren un freno en el esfuerzo de construcción, aunque la demanda sigue empujando, con mayor volumen de viviendas iniciadas que de terminadas, aunque con un nivel de desacople moderado, esas 16.400 unidades más. Tras un último ciclo inmobiliario caracterizado por una oferta de obra nueva limitada, la evolución del volumen de nuevas viviendas construidas será determinante en las futuras variaciones de precio, tanto de obra nueva como de usada. Y puede ser un factor que contribuya a un mantenimiento de los precios frente a las perspectivas poco halagüeñas que se están manejando estos días.

Compartido con Aquimicasa